Options vs Perpétuels

Les options et les contrats perpétuels vous offrent tous deux une exposition à effet de levier sur un actif sous-jacent. Mais ils le font de manières fondamentalement différentes, avec des profils de risque différents, des coûts différents et des relations opposées à la volatilité.

Cette page décompose visuellement les différences afin que vous puissiez développer une intuition sur les situations où chaque instrument est pertinent.

Le problème du chemin

La différence la plus importante : les options sont indépendantes du chemin, les perpétuels en dépendent.

Le PnL d'un acheteur d'option à l'échéance dépend uniquement du niveau final du prix du sous-jacent. Peu importe si le prix s'est effondré de 50 % entre-temps, tant qu'il se rétablit avant l'expiration.

Un détenteur de perpétuel n'a pas ce luxe. Parce que les perpétuels ont un prix de liquidation, une baisse temporaire peut se transformer en perte permanente. Le chemin emprunté par le prix compte autant que la destination.

Les options se soucient de là où vous finissez. Les perpétuels se soucient de chaque étape du parcours.

Pourquoi le chemin compte

Avec un perpétuel, vous déposez de la marge (du collatéral) pour ouvrir une position à effet de levier. Si la perte latente de la position dépasse votre marge, vous êtes liquidé : la position est fermée de force, et votre marge est perdue. Même si le prix se rétablit immédiatement, votre position n'existe plus.

Avec une option, votre perte maximale est la prime que vous avez payée. Pas d'appel de marge, pas de déclencheur de liquidation, pas de sortie forcée. Le prix peut osciller violemment pendant la vie de l'option, cela ne change rien à votre payoff à l'échéance.

Position longue vs position courte sur la volatilité

Cette dépendance au chemin crée une différence fondamentale dans la relation de chaque instrument à la volatilité.

Options : long volatilité

Les grands mouvements vous aident

- Payoff convexe : les gains s’accélèrent, les pertes sont plafonnées

- Volatilité plus élevée = valeur de l’option plus élevée

- Les baisses en cours de trade ne modifient pas le PnL final

- Vous payez un coût fixe (la prime) pour cette protection

- Le temps joue contre vous (érosion thêta)

Perpétuels : short volatilité

Les grands mouvements vous nuisent

- Payoff linéaire avec une falaise : gains et pertes évoluent de manière égale jusqu’à la liquidation

- Volatilité plus élevée = probabilité plus élevée de heurter le mur de la liquidation

- Une seule baisse importante peut mettre fin définitivement au trade

- Vous payez un coût continu (le taux de financement)

- Le temps est neutre (pas d’échéance), mais le financement s’accumule

Les formes de payoff racontent l'histoire

La courbe de payoff de l'option se courbe en votre faveur : les gains grandissent plus vite que les pertes. C'est la convexité.

Le payoff du perpétuel est une ligne droite qui se termine à la liquidation. Pas de courbe, pas d'inflexion, pas de protection.

La convexité fait la différence

Un acheteur d'options bénéficie des grands mouvements. Un détenteur de perpétuel craint les grands mouvements. Même actif sous-jacent, exposition opposée à la volatilité. La courbe de l'option est ce pour quoi vous payez la prime.

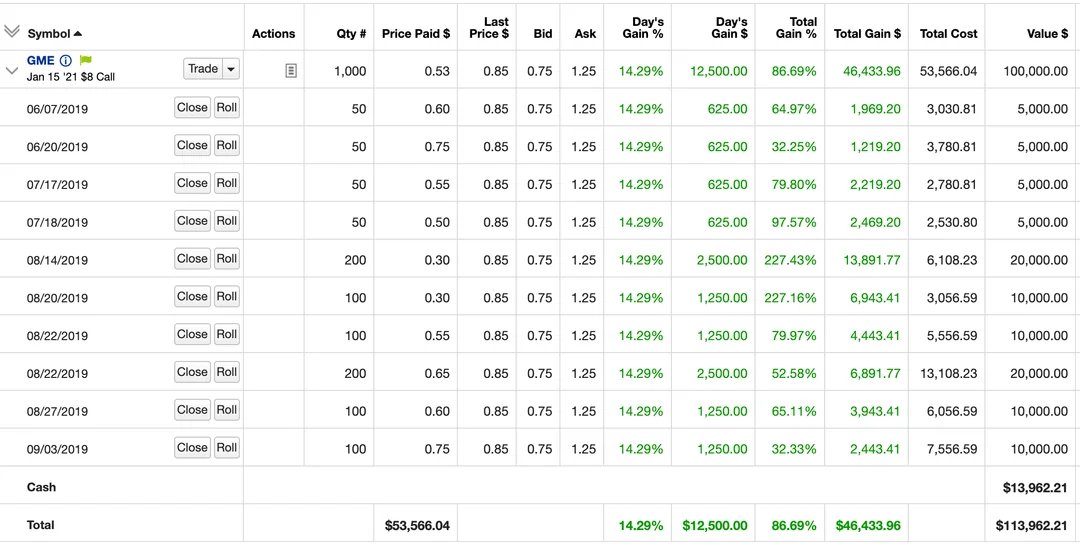

Étude de cas : le trade GME de Roaring Kitty

Roaringkitty made like mid 9 figs no? Is there a single meme coin outside of trump that someone cashed that lol

Imo - @TheRoaringKitty is a great example here on where options shine vs perps. If you were to model Roaring Kittys GME trade on equity perps (assuming no funding, no fees, etc) he'd have gotten liquidated within 40 days. Embedded leverage was ~7-13x (S/prem on $8 calls) If he Show more

Voici la dépendance au chemin en action. DFV (Roaring Kitty) détenait des options d'achat très hors de la monnaie (OTM) sur GameStop avec un levier intégré significatif (~10x). Le cours de l'action était extrêmement volatil avant le squeeze final, avec des baisses qui auraient liquidé une position perpétuelle à effet de levier plusieurs fois.

Mais les options ne se souciaient pas du chemin. Elles ne se souciaient que du niveau de GME à l'expiration.

Le graphique ci-dessous utilise les cours de clôture hebdomadaires réels de GME de juin 2019 à février 2021. Ajustez le levier et le taux de financement pour voir approximativement à quel moment une position perpétuelle est liquidée — et ce que les options de DFV ont rapporté à la place.

Les Grecques ne sont qu'un financement plus précis

Si vous comprenez déjà comment fonctionne le financement des perpétuels, vous avez déjà l'intuition de ce que mesurent les Grecques. Les Grecques ne sont pas un concept à part ; elles constituent un vocabulaire plus précis pour des dynamiques que les traders de perpétuels connaissent déjà.

| Grecque | Ce qu'elle mesure | Équivalent perpétuel |

|---|---|---|

| Thêta | Coût quotidien de détention de l'option | Taux de financement : coût périodique de détention du perpétuel |

| Delta | Sensibilité du prix au sous-jacent | Taille de la position : 1 perpétuel = delta de 1 |

| Gamma | Comment le delta évolue avec le prix | Pas d'équivalent (c'est là que réside l'avantage) |

| Véga | Sensibilité aux variations de volatilité | Sensibilité aux variations du taux de financement |

La différence clé : le gamma

Le financement d'un perpétuel revient à payer le thêta d'une option. Les deux sont des coûts continus pour maintenir une position directionnelle.

Mais avec les options, vous obtenez quelque chose de précieux en échange du thêta que vous payez : le gamma. Le gamma signifie que la taille effective de votre position grandit lorsque le trade évolue en votre faveur, et diminue lorsqu'il évolue contre vous. C'est la convexité de la courbe de payoff. Vos positions gagnantes se composent automatiquement, vos positions perdantes s'estompent automatiquement.

Avec les perpétuels, vous payez le financement mais la taille de votre position reste fixe. Pas de convexité. Pas de gamma. Juste une ligne droite avec une falaise au bout.

Le thêta est le loyer. Le gamma est ce que vous louez. Le financement d'un perpétuel est le loyer d'une ligne droite. La prime d'une option est le loyer d'une courbe.

Perpétuels vs Spot

Avant de comparer les options aux perpétuels, il est utile de comprendre ce qu'est réellement un perpétuel : du spot synthétique avec un levier intégré.

Spot

Posséder l’actif

- Capital entièrement immobilisé ($100k pour 1 BTC à $100k)

- Pas de liquidation, pas d’appels de marge

- Pas de coûts continus

- La forme d’exposition la plus simple

Perpétuel

Spot synthétique + levier

- Fraction du capital immobilisée ($10k à 10x)

- Liquidation si le prix évolue contre vous

- Paiements de financement continus

- Efficace en capital, mais dépendant du chemin

Option

Exposition convexe

- Prime uniquement ($10 pour un call ATM)

- Pas de liquidation, perte max = la prime

- L’érosion temporelle réduit la valeur chaque jour

- Efficace en capital avec protection intégrée

Un perpétuel est essentiellement un prêt sur marge sur le sous-jacent. Vous empruntez la majeure partie de la valeur de la position et payez des intérêts via le taux de financement. Le mécanisme de financement maintient le prix du perpétuel ancré au spot : lorsque le perpétuel se négocie avec une prime, le financement est positif (les longs paient les shorts), ce qui incite à l'arbitrage vers la parité.

Quand utiliser chaque instrument

| Scénario | Instrument | Pourquoi |

|---|---|---|

| Forte conviction, chemin volatil attendu | Options | Survivre aux baisses, bénéficier de la volatilité |

| Faible conviction, envie d'explorer | Options | Risque défini, possibilité d'augmenter la taille sans craindre la liquidation |

| Forte conviction, faible volatilité attendue | Perpétuels | Portage moins cher si le financement est faible et sans baisses importantes |

| Scalping à court terme | Perpétuels | PnL linéaire, pas d'érosion temporelle sur les détentions courtes |

| Couverture d'une position spot existante | Perpétuels ou options | Perpétuels pour une couverture linéaire, options pour la protection contre les risques extrêmes |

| Trades d'événements/résultats | Options | La convexité capture les mouvements exceptionnels |

| Génération de rendement/revenu | Options short | Encaisser la prime grâce à l'érosion thêta |

Pas l'un ou l'autre

La plupart des traders sophistiqués utilisent les deux. Les perpétuels pour les trades directionnels à court terme où le chemin est prévisible. Les options pour les positions à plus long terme, les trades d'événements, ou chaque fois que le chemin est incertain. Les instruments sont complémentaires.

Voir aussi

- Aperçu des Grecques - Ce que mesurent les Grecques

- Volatilité implicite - Pourquoi l'IV détermine le prix des options

- Régimes de volatilité - Quand la volatilité s'emballe et se calme

- Leçon 1 : Qu'est-ce qu'une option ? - Commencer par les bases